(2023年5月2日更新)

新築に住み始めて費用がはっきりしてきたので実際の費用を追記しました。

私の場合ですと、火災保険+固定資産税で月約11,000円になりました。

これが月々のローン返済に加算される実質の月のコストとなります。

立地環境や建物の仕様によって様々だと思いますが、月々のローン返済額に加えて1万円以上は追加でかかると思っておいた方がいいんじゃないでしょうか。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

頻繁に入っている住宅やマンションのチラシ。

そこには

「今まで払っていた家賃とほぼ同じで自分の家が買えます」「家賃並み価格」

「月々返済7万円台〜」

というようなお得感を煽る文言が並んでいます。

家を買って今までと同じ支払いなんてそんなおいしい話があるのかと疑っていましたが…

家を建てた結果、やはりそんなことはなかった!と思い知ったのでした。

Contents

賃貸ではかからなかった持ち家ならではのコスト

火災保険

10年間で11.5万円

ハウスメーカーから提示された資金計画書をみると「火災保険」の項目が。

万一火事に見舞われたら数百万円以上の損害になることが多いそうです。

また、自分の家で気をつけていても隣家が火事になるという可能性はあります。

全焼したらローンだけが残り、また一から家を建てるお金なんてあるはずもなく、再起不能になってしまいます。

なので火災保険の加入は必須で、資金計画書にも組み込まれているというわけです。

私の場合はまだ決めていませんが見積もりをすでにもらっていて、10年で11万5000円ぐらいでした。

月々の支払いに換算すると月に約1,000円の費用となります。

(追記)最終的に10年契約、地震保険なし、家財なし、建物の破損・汚損をつけて月換算918円になりました。

情報では地震、家財をつける人は多いそうなのでこれはわりとケチった方かと思います。

固定資産税

20年で200万円前後!!

購入して自分の土地になったはずなのになぜか取られる固定資産税。

これは土地や建物の価格で決まるのですが、かなり高いです。

固定資産税土地2000万、建物1000万円と想定した場合、20年でおよそ100〜200万円

間の150万円として月々の支払いに計算すると月に6,250円の費用となります。

これはもはや税という名の家賃…!!

(追記)実際の固定資産税が来ました。

予想より高かったです!

固定資産税は土地と建物の両方にかかり、

3階建の場合、新築から5年間は建物の固定資産税は半額になるのですが、それで月々換算8,033円でした。

さらに土地の固定資産税が月々2,500円でした。

実際は建物の価値は年ごとに減っていくので建物の固定資産税はだんだんと減っていきます。

そのことを考慮しても20年で200万円は本当にかかりそうです。

修繕費

10年で100万〜150万円!!

家を建てる時に固定資産税のことは知っていましたが修繕費についてはノーマークでした。

確かに今住んでいるかなり古い賃貸マンションではあちこちガタがきています。

先日もお風呂の水道を締めても漏れてきて直してもらいました。

修理は今は頼めば管理会社さんが無料でやってくれますが、自分の家となると、自分で修理費を払って直さなければなりません。

設備だけでなく、時間がたつと経年劣化によって家自体にも修繕が必要となります。

もし修繕をしなかったらどうなるのかと営業さんにきいたところ、例えば外壁の目地(継ぎ目を埋めるためのゴムのようなもの)が劣化してひび割れたり、カビで腐食したりします。

そこから雨が入った場合、建物内部の構造材が腐ったりして雨漏りの原因になるそうです。しかもその状態まで放置すると壁の中まで直さなければならなくなり、莫大なお金がかかることもありうるとのことでした。

どうやら普通に家を建てた場合、10年に一度は大規模な修繕が必要になるそうです。

この費用は一度に払うには高額なので毎月積み立てていくことになりますが、1ヶ月8,000円から12,500円程度となります。

(マンションの場合)修繕積立金、共用費

マンションの部屋を購入した場合、マンションの所有者は設備の維持や更新のために修繕費を負担しなくてはなりません。

しかしマンションの修繕となると大規模なものになるので毎月少しずつ積み立てていく形を取ることが一般的です。

また、修繕積立金以外にも、共用部分の光熱費や消耗品代、清掃などの委託費、エレベーターのメンテナンスなどに使われる管理費(共用管理費)も毎月発生します。

自分が買ったので家賃を払う必要はありませんがこういうコストはどうしても避けられません。

持ち家のコストを抑える方法

火災保険は長期で加入する

火災保険の加入は必須ですが節約する方法があります。

1年単位で加入するよりも10年などの長期で契約するほうが安くなる傾向にある

ということです。いわゆるまとめ値引きですね。

一括払いしないといけないので当初は痛い出費になりますが、長期的に見れば節約になります。

火災保険はどのみち必要なので、できる限り長期で契約したほうがお得ですね。

火災保険の契約が最長5年間に短縮の見通し

この10年契約で少しでも火災保険料を節約する方法ですが、2022年度に最長5年契約までに変更されるというニュースがあります。

(追記)2022年10月から最長5年契約になり、実質値上がりしました!

また、2019年、2021年と保険料が値上げしています。

一度契約してしまえば次回の更新までは契約時の値段で加入できていることになるので、値上げリスクを考慮してもできる限り長期契約をするのが良いでしょう。

メンテナンス費のかかりにくい家を建てる

修繕費を抑えるためには家自体を長持ちさせるように建てることも大切です。

そのためには性能の良い建材や設備を使う必要があるのでどうしても建築費が高くなりがちです。

例えば10年後の修繕費がかからずに20年メンテナンスがいらなければそれだけで数十万円以上の費用が浮くこともあります。

私が契約しているハウスメーカーでも30年退色補償の外壁などが標準で、長期優良住宅(長期にわたり住み続けられるための措置が講じられた優良な住宅)認定を受けられるレベルになっています。

アフターサービスの充実した住宅メーカーで建てる

これも上記と同じ考えですが、もし設備の故障や建物の不具合が起きても建てた当初は初期保証でメーカーに修理修繕してもらえます。

しかし保証が切れてからは実費で修理を行わなければなりません。

この保証(アフターサービス)が充実した住宅メーカーを選ぶのもコストを下げる方法です。

家の計画段階では値段やデザインばかりに注目してしまい、アフターサービスにはあまり目が向かないものですが、将来の修繕コストはかなりの差が出ることもあります。

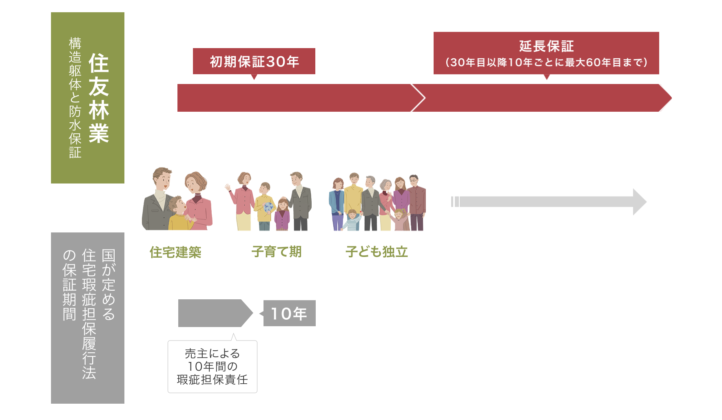

例えば住友林業はハイコストで有名ですが、その分保証も充実。

通常メーカーの保証では10年で、有償のメンテナンスを受けることで延長されることが多い中、初期保証の時点で30年もあります!

30年間は修繕費のことを気にしなくてもいいんですね。

まとめ

TOPの「7万円台〜購入可能」という文言は実際に我が家に入っていたチラシから取ったものですが、よく見ると上に小さく「月々返済」という文字が!

確かにローンの月々返済は7万円台かもしれませんが、ローン以外にかかるお金がけっこうあるというわけですね。

広告の文言は嘘ではない、でも不都合なことは隠されているわけです!

それを知った上で設備や利便性、暮らしやすさのことを考えて家を購入することが必要になりますね。