以前、夫婦間でも高額のお金のやり取りをすると贈与税の対象となる可能性があるというお話をしました。

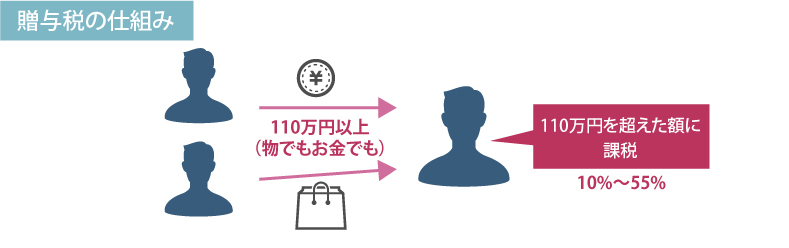

この贈与税ですが1年間に110万円以上の財産を贈与されると発生します。

そして、私の家では家計をこのように管理しています。

| 生活口座 | 私名義 |

|---|---|

| 貯蓄口座 | 妻名義 |

生活費がある程度貯まれば貯蓄口座に移すのですが、この口座移動が少々危険な気配がしますよね。

1年間で私名義の口座から110万円以上を妻名義の口座に移動させることはありえます。

それで後で税務署から贈与税が無申告です、払ってください!とか言われたら怖いですよね。。。

というわけで贈与税の発生する仕組みと、課税される場合、されない場合を知っておきましょう。

Contents

贈与税とは

贈与税が発生する場合

私たちは普段意識していませんが、実は

誰かに価値のあるものをもらう(贈与される)と税金を取られるというとんでもない仕組み、それが贈与税です。

え!?じゃあ友達から誕生日にもらったプレゼントにも税金を払わなくてはいけないの!?と思われた方もいると思いますが…

それはよっぽどのことがない限り心配いりません。

先に書いたように1年に110万円までなら贈与税の対象にならないからです。

しかし、逆を言えば110万円以上のものをもらった場合、税金を取られるということです。

例えば親から車をもらったり、土地をもらうという可能性は十分にあり得ますよね。

贈与税の意味とは?

どんな人でも一生懸命働いたり、リスクを取って投資したお金から土地や自動車などの財産を買っています。

さらに手に入れる際にも消費税などの税金を払っています。

なのにそれをもらっただけでさらにお金を取られるとは!

なんでこんなことが世の中でまかり通っているんだって思いますよね。

私もそう思い、贈与税の成り立ちを調べてみました。

すると、相続税逃れをさせないために作られたという説明が出てきました。

その説明を読み解くとこういうことです。

相続税は誰かが亡くなった時に財産を受け継ぐ際にかかる

↓↓↓ ということは・・・

死ぬ前に全部誰かにあげておけばOK

となってしまうので簡単に財産を人にあげられないようにする仕組みが贈与税なのでした。

実際に贈与税は相続税よりも税率が高くなります。

税率は110万円を超えた額に対して10%〜55%となります。

贈与税の仕組み。かかる場合、かからない場合

贈与税の発生する仕組み

まずは夫婦間で生活のためにお金を移動することでは課税されないのでご安心を。

生活費や教育費に使う分には「日常生活で必要と認められる範囲においては」贈与税がかかりません。

ただ気になるのは「通常必要と認められる範囲」ってそんなの税務署はいちいちわかるのかってことですよね。

一般常識では夫の給料を家計として夫婦で使うということはよくあることだと思います。私の家もそうです。

しかし税務署的には夫婦の口座というのは存在せず、必ず夫または妻どちらかのお金という扱いだそうです。

ですので変に疑われたくなければ主な収入元の人の口座を生活用口座にしておくのが無難なのかなと思います。

実際つじんぬ家もそうしています。

ただし、貯蓄用口座は妻の口座です。しかも将来に向けて少しでも増やすために定期預金と社債を購入しています。

わが家は私が家計管理をしているのですが、貯蓄のような大きな金額は妻口座で見えるようにしておいた方が安心してもらえるという思いでそうしています。

これが税務署に疑われないかというのは少しドキドキしますね…

夫婦間で贈与税の発生する場合、しない場合

110万円を超えても発生しない場合

- 生活費や教育費(通常必要と認められる範囲)

- 結婚式費用(通常必要と認められる範囲)

110万円を超えると発生する場合

- 高額のプレゼント

- 明らかに多い生活費(高額のヘソクリは贈与とみなされる)

- 自分が保険料を負担していない場合の保険金の受け取り(夫が子どもにかけていた保険金を妻が受け取った場合など)

◆ まとめ

- 年間110万円以上の財産を贈与されると課税

- 税率は金額に応じて10%〜55%と高額

- 複数人にもらった場合も合計して計算される

- 親族からの結婚式や家を買う時の費用は課税されない

贈与とみなされないように気をつけること

通常の生活の中でお金を移動すると贈与のつもりがなくても贈与税が課税されるケースがあることはわかりました。

私の口座から妻の口座に1年間に110万円以上のお金が動いてたことはあったと思います。もし贈与だと疑われたら…

もしそうなっても生活費や教育費として必要なお金だと言うことで説明すれば大丈夫と思いたいんですが。

万が一ややこしいことになった場合は読者の皆さんも証言していただければと思います(笑)

と、このような余計な心配をしなくてもいいように、夫婦間であっても口座の移動は

- できるだけ年間110万円以内におさめる

- 110万円を超える場合は、生活や教育資金としての必要性など、理由を説明できるようにしておく

ということに気をつけてください。