祖父の住んでいた家の土地を使えることになり、新築計画中のつじんぬです。

土地があるというのは大きなアドバンテージです。

その上に建てる家だけの費用ですむのでものすごくありがたいです!

とウキウキして住宅メーカーに見積もりを取ってみました。

しかし想定より300万円以上高い…!!

なにかの間違いかと思いましたが

2社は概算、もう2社は現地調査の上での見積もりなので高いのは間違いないらしいです^^;

こうなったら一体どういうわけでそんな価格になったのか確認していきましょう!

住宅についてはまだまだ初心者でフワッとした解説ですが・・・

Contents

調べると当初の予定外の費用が次々と

解体費用+隣家補修費用

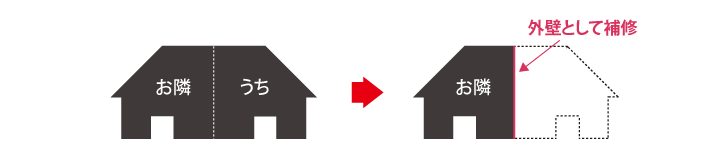

今の予定地には祖父の家が建っているので当然解体しなければいけません。

そしてその建物なんですが、長屋になっていてお隣とつながっているので単純に壊すというわけにはいかないようです。

お隣の壁を残して壊しますが、その壁は部屋の壁なので雨風に耐えられるように外壁として補修しなければなりません。

これはどう考えてもただ解体するより高くつきますよね…

登記費用

表題・保存登記:20万円(予算)

表題・保存登記とは「この土地にこういう建物を建てましたよ」という証明書みたいなものです。

それだけなのにお高い…!

しかしこれがないと住宅ローンが通らないので必須なんです!

滅失登記:4万円

家を解体した場合、「この建物壊しました」と登記しないと書類上はずっと建っていることになります。

ですので、建物を建てる前に滅失登記を行わなければなりません。

この滅失登記については自分で行って削減できたので別記事にて書きました↓

3階建ては2階建てよりも割高?

構造計算料:44万円

構造計算が必要

3階建ての建物は建築確認申請(県や市にこういう内容の建物を建てますという申請)に構造計算書が必要になります。

そして3階分の重さを支えるために壁や柱を強くなければなりません。

この構造に関わるコストが上乗せされるということです。

ただし許容応力度計算という厳しい計算方法になるので耐震面では安心材料になります。

非常用進入口

3階建以上の建物では災害時に、玄関以外からも逃げられるよう非常用進入口の設置が義務付けられています。

火事などの際に梯子車から救助活動が行えるように、人が通れるサイズの窓かドアが必要ということですね。

大きな窓が必要ということで必然的にコストアップとなります。

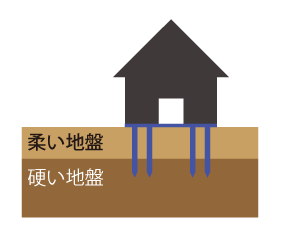

地盤調査費用、改良費用

調査に10万円

(必要なら)改良費用50〜100万円ほど

家を建てるのに基礎が大事と聞いたことがありますが、いくら基礎がしっかりしていても地面がゆるゆるなら傾いてしまいます。

元々家が立ってる土地なのにそんなのいるのか?

と思いますが、将来傾くような家をメーカーとしても建てるわけにはいかないので、地盤調査と(必要なら)改良は必須なのです。

具体的には土地の4隅と中央にドリルのようなもので穴を空けて地盤の固さを調べるそうです。

その地盤改良ですが、3階建てならその分重量がかかるので改良必要となりそうで戦々恐々としています。

地盤改良は表面を改良する方法と、地面深くまで杭を打って固定する方法があり、地盤の固さによって決まるそうです。

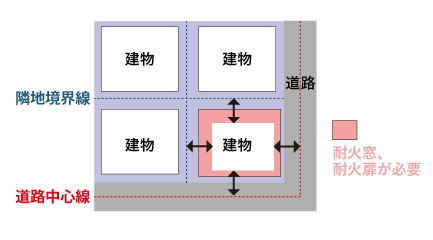

防火に関わる費用

私達の住んでいる街には「防火地域」「準防火地域」等の設定がされています。

私の建築予定地は「準防火地域」ということでした。

準防火地域にある住宅は延焼の恐れのある一定の範囲に、耐火性能の高い窓や扉をつけなくてはなりません。

近くで火事が起こった場合に被害が拡大しないように自分の家で食い止めろということですね。

うちの市、ほぼ全域が防火地域、準防火地域なんですけどね。

ガラスは網入りで見た目はイマイチな上に一般の窓や扉よりも高くつきますが仕方ありません。

※さらに費用をかければ網なしの耐熱強化ガラスにできるらしいです

水道引き換え費用

80万円以上!

建築予定地には家が建っていてもちろんガス、水道等が引かれています。

ということはその水道を使えると普通は考えますよね?

まあ確かに祖父の家は昭和の昔に建ってて古いので、水道管は取り替えなければならないと言われれば理解はできます。

でもこれが80万以上ですと!

だまされているか、それとも大げさに言っているだけなのかと思いました!

しかし現地調査に行ってもらった2社ともが必要だと言います。

その理由は

・水道管は道路に埋まっているので取り替えるにはアスファルトの道路を掘り返さなければならない

・安全のために警備員を立たせたりと大掛かりな工事になる

という理由でした。

見積もりにはないが余計にかかりそうな費用

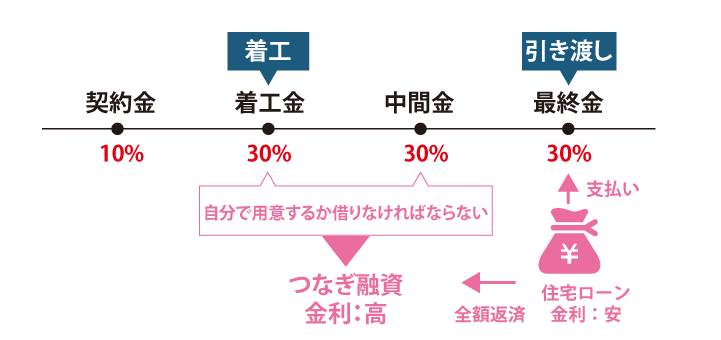

住宅ローンのつなぎ融資

約20万円の余計な出費!?

住宅ローンの仕組み

住宅ローンの金利を調べると今はネット銀行で変動金利だと0.38%とかあります(2021年8月現在)。

しかも保険の機能も充実していると。今は超低金利時代なのでお金を借りやすい時代ですね。

私はまだしばらくはこの環境が続くと思っているので、「一番金利が安いところで借りよう!」と考えていました。

注文住宅の場合、着工金、中間金、最終金と分けてハウスメーカーに支払うことになっています。

メーカー側も建築費用を全額建て替えなんてできませんからね。

しかし、実は住宅ローンというのは家が建ってからでないと融資が実行されないのでした!

というのは、住宅ローンというのは完成した家を担保にお金を借りる仕組みだからです

もしローン返済が不可能になった場合でもその家をお金に変えて返済に充てることができます。

だから銀行は数千万円のお金を貸してくれるというわけです。

完成済みの建売住宅を買う場合は問題ありません。

ただ、土地を買う場合や注文住宅の場合は最終金しか住宅ローンは利用できないということでした。

着工金、中間金を払うためのつなぎ融資

ではどうするかというと、「つなぎ融資」という仕組みを使います。

建物が完成するまでのつなぎとして、着工〜中間金を融資してもらいます。

このお金は完成時に住宅ローンで全額返済することになります。

他にも「分割融資」といって住宅ローンを数回に分けて融資する方法もあります。

これも別途手数料がかかる上に使える銀行は限られており、どちらが費用面でお得かは状況次第みたいです。

そしてそのつなぎ融資は担保がない分金利は大幅に高く、2.5〜3%もするそうです。

利息と手数料で20万円以上はかかりそうです。

何か悪徳商法チックな匂いがしますがそういう仕組みなので受け入れるしかなさそうです・・・

つなぎ融資の手数料を抑えた方法はこちら↓

まとめ

- 土地に建物を建てる時は防火地域などの制限がある

- 3階建てはやや割高になる傾向

- 地盤改良は必要な場合に備えて予算取りを

こうして調べてみると、家というのはただ安ければいいというものではないと思いました。

今後長くその家で暮らしていくと考えると、快適さとか防災、後々のメンテナンスのことも考えた方が良いかと思いました。

住宅の質と価格についてはこちら↓

家の質はできるだけ落とさずに金額を安くしたい人はこちら↓