相談内容

妻が年の途中で退職した時に収入がすでに130万円を超えていました。

もう扶養に入ることはできないと思い、扶養の加入を諦めていました。

しかし会社にいうと、結果的に扶養に入れることができました。一体なぜ?

説明を聞いたのですがよくわかりませんでした。

私の知識が間違っていたのでしょうか?

《相談者情報》

性別:男性(30代前半)

家族構成:既婚、賃貸

リスク許容度:バランス重視タイプ

アドバイス

扶養とは

相談のように結婚して退職した妻を夫の会社の扶養に入れるというケースは多いと思います。

この時によく話題になるのが

妻がパート収入などで年収103万円を超えると扶養からは外れなければならないということでしょう。

扶養というのは

1.国民年金や健康保険に加入せずによくなる

2.健康保険は扶養者のものを利用できるようになる

このため家計に対してのメリットは大きい

実際には奥さんの収入が103万円を超えると税金を払う義務が発生し、130万円を超えると国民保険と年金を払わなければいけない=扶養を外れるというのは正しいです。

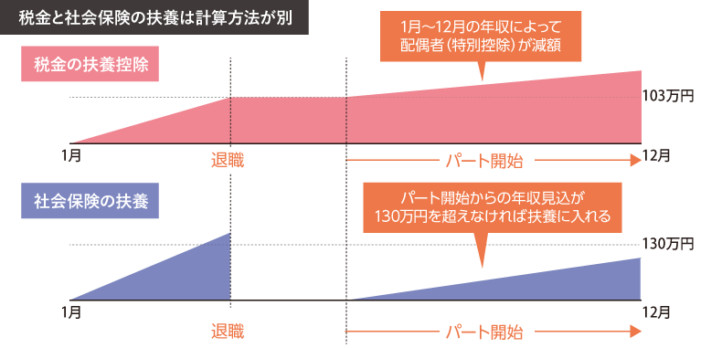

ここで大事なことは「税金の扶養」と「保険の扶養」は違うということです。

「税金の扶養」と「保険の扶養」は別物!

そもそもですが、103万円以上で税金が発生し、130万円以上で保険加入という、103万円と130万円と二つの壁があるのは同じ制度で二段階の基準があるわけではありません。

それぞれが別の制度に基づいた基準なんです。

私も最近まで認識がごちゃ混ぜになっていたくらいでややこしいですね。

103万円…税金の壁

税金の制度として、収入から「基礎控除48万円」と「給与所得控除55万円」を引いた額(所得)に税金がかかるので、その合計である103万円を超えると所得税が発生

130万円(106万円)…社会保険の壁

収入が130万円(大企業は106万円)を超えると社会保険に加入する必要があり、健康保険や年金の支払いが発生

税金と社会保険で扶養の基準が異なる

年末調整も確定申告も昨年1月から12月の1年間で税金の計算は年ごとに行います。

ですので扶養控除も年間の収入に対しての計算となります。

対して社会保険は月毎に支払っていますよね。

社会保険の130万円の壁というのは加入する時点の1年間の収入見込み額で計算されます。

簡単に言うと、仕事を退職した時点で一旦0円にリセットされます。

そういうわけで退職して収入無しの状態になった場合、その日から扶養に入ることが可能になるわけです。

社会保険の加入条件は

単純に年間130万円の収入ではなく、そのまま一年間働いた場合に社会保険の加入条件を満たすか(年収見込み)で判定されます。

130万円を12ヶ月で割った月収10万8333円を超えた場合には、このまま働けば1年で130万円を超えるとみなされます。

この場合は扶養を外れて社会保険に加入しなければならないので注意が必要です。

というわけで、

130万円以上の収入があっても年の途中で退職し、その後の収入が月10万8333円以下であれば扶養に入ることができます。

逆に扶養に入ったままアルバイトなどをしてこれまでの年収が50万円でも、ひと月11万円稼げばその月以降は扶養を外れなければならないことになります。

ちなみに年の途中で退職してそのまま年末まで新たな仕事に就かなかった場合は、翌年に確定申告をしましょう。

多くの場合、年末調整で返ってくるはずだった税金が還付されます。