私もいよいよ住宅ローンを組む時がやってきました。

注文住宅の場合に必要な中間金を支払うためにはそのままでは使えず、

・住宅ローン実行までのつなぎに使うローン「つなぎ融資」

・数回に分けて住宅ローンが支払われる「分割融資」

のどちらかを利用する必要があります。

私はつなぎ融資(手数料型)を利用することにしたのですが、金利(手数料)が高いというデメリットがあります。

建物にお金をかけるならともかく、手数料はできるだけ払いたくない!

もちろん借りる額を減らせば手数料も減るのですが、余裕資金は置いておきたい。

そこでいい方法を思いつきました!

ある程度の蓄えのある人限定の方法ですが…

つなぎの手数料を減らす方法とは?

手元に置いておきたい余裕資金。

例えば将来のための貯金とか、投資に回したい資金とか。

これを大胆に投入します!

ただし一時的に立て替えて使うだけで、住宅ローン実行の時に返してもらいます

つなぎ融資の必要性

住宅ローンというのは完成した建物を担保にする仕組みです。

担保にする → もしローンの返済ができなくなったら建物を差し出しますという意味です。

銀行はいざという時にその建物を売ってお金を回収できるので一般的なローンよりも格安で借りることが可能になっています。

建物が完成していないと担保にならないので住宅ローンは建物が完成した時にしか使えないのです。

しかし、家を建てる時には途中で土地の決済や工事の中間金という高額な支払いが必要となります。

そこで登場するのがつなぎ融資です。

つなぎで一時的にお金を借りますが、住宅ローンが降りた時点で全額返済されるというわけです。

つなぎの手数料を削減したい!

一般的にはつなぎ融資は住宅ローンと比べて金利がかなり高くなります(2%〜3%前後)

私の場合は、銀行から工務店専用の有利なつなぎ融資があるとのことで、計算したらかなりお得だったのでつなぎにすることに。

通常はつなぎ融資を借りている日数に応じて金利を払わなければなりませんが、私が利用したのは手数料型。

借りた日数に関わらず借りた金額に応じて決められた手数料を払えばいいとのこと。金利を計算しなくていいのでシンプルです。

手数料は

・〜1000万円 99,000円

・1,001万〜1,500万円 122,000円

・1,501万〜2,000万円 145,000円

この手数料を安くする方法、当たり前ですが借りる額をへらす(自己資金を入れる)ことです。

1,850万円必要だとして、全額をつなぎで借りれば145,000円かかりますが、

借りる額を1,000万円にすれば、手数料を46,000円安くできます。

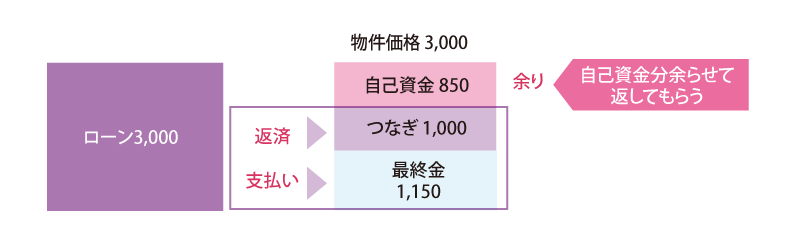

自己資金投入

というわけでたとえば物件価格3000のうち、中間金1,850、最終金1,150の場合に

かき集めた自己資金を850使ってつなぎを1000に抑えます。

これで手数料が安くなりました。

この場合、普通に考えれば

つなぎで借りた1000と

最終金の1150の2150を

ローンで借りることになります。

そして住宅ローンは自己資金の850を考慮しない本来の物件価格の3000借ります。

自己資金はあくまで残しておきたいが一時的に払っただけで本当は全額ローンで払いたいのです。

そうすると引き渡し時にはつなぎと最終金が精算されますが、つなぎの1000を返済、最終金の1150を支払うと口座には850残ります。

この850は中間金支払いのときに自分で立て替えたお金として回収します。

注意点ですが、

・この件のことあらかじめ銀行に説明しておくこと

・中間金支払いのときの領収書は保管しておくこと

が必要です。

なぜなら銀行は住宅ローンとして貸したお金は住宅に使ってもらわないと約束が違うからです。

だから住宅のために支払いましたという証拠のために領収書は捨てずにとっておいてください。

上で書いたように、金利を格安にしているのは住宅資金として利用するためで、他の買い物に流用されたら約束が違うとなるからです。

まとめ

- つなぎ融資の金利(手数料)は割高

- つなぎの手数料を節約する方法は借りる額を減らすこと

- 手元の資金を減らさずにつなぎを借りる額を減らす方法は自己資金で建て替えてローン実行の時に返してもらう