2023年10月からふるさと納税のルールが変わって、返礼品が高くなる(寄付金額に対して量が減る)ので9月中にした方がお得!

と巷で話題になっていますよね。

その通りで10月より9月中にしたほうがお得なのでまだしていない人は急いで下さい!

と煽る一方で、私は去年からふるさと納税をやめました。

記録をたどると2014年から毎年寄付を続け、このブログでもずっと、

ふるさと納税やった方がいい!

ノーリスクで確実に節税の恩恵が受けられるからやらない選択肢はない!!

と言ってきた私がです。

そのわけは去年に家を建てたからです。

・住宅ローン控除がある

・確定申告をしている

・収入がそれほどでもない…

こういう場合はふるさと納税をしても恩恵を受けられない可能性が高いということでやめたのです。

しかしこのことはなんとなくは聞いたことがあるのですが、どういう仕組みで?

というのを詳しく知りたいと思い、今回調べたことをまとめていきたいと思います。

Contents

住宅ローンとふるさと納税は併用できる?

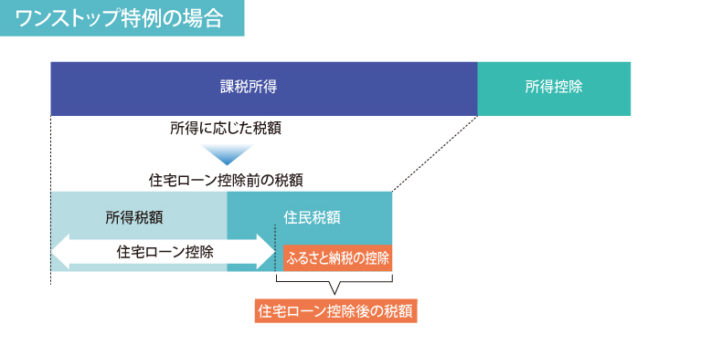

ワンストップ特例を使えば可能

まず大前提として、今回の話は確定申告が必要な場合であって、ワンストップ特例ができる多くの人には影響はあまりないです。

ネットで調べてみるとたいてい「住宅ローンとふるさと納税は併用できる」と書かれているのはこのワンストップ特例の場合のことを指します。

ワンストップ特例については下記記事にて説明しています。

ふるさと納税による減税の仕組み

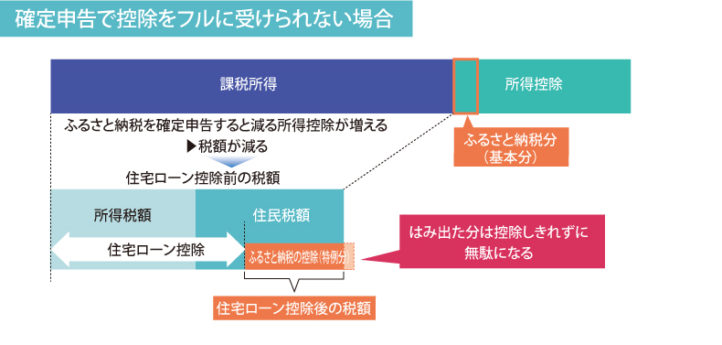

ではワンストップ特例の場合だけ併用できてなぜ確定申告ではやめたほうが良いのか、仕組みがややこしいので私もそういうものなんだということにして昨年ふるさと納税を見送りました。

しかしふるさと納税、本当はしたいんです!

よくわからないままできないというのは気持ち悪いので詳しく調べました。

その理由はふるさと納税(寄付金控除)を確定申告した場合と、ワンストップ特例を利用した場合では税金の計算方法が異なるためでした。

ワンストップ特例と確定申告の違い

[基本分]まず所得控除の一部(寄附金控除)として所得から引かれて課税所得が決まる課税所得が減るので所得税・住民税が安くなる

↓

[特例分]所得に応じて決まった住民税からも引かれて安くなる

ワンストップでは住民税から引かれるのに対して、確定申告の場合では減税が2段階になります。

住宅ローン控除は課税所得に応じて決まった税額のうち、まず所得税から引かれ、控除しきれなかった分は住民税からも引かれます。

しかし、住民税から引ける分には13万6500円という上限があります。

ということは悲しいことに収入がそれほどでもないので所得税から引ききれない私のような場合・・・

先に基本分で課税所得が減って所得税が安くなれば、住宅ローン控除の額のうち

所得税から引ける額→減る

住民税から引ける額→上限でそのまま

となり、

①ふるさと納税をしたせいでローン控除が減ってしまう、もしくはこの影響がでないようにふるさと納税の額を調整しなければならなくなる

②住宅ローン控除で住民税を減らした結果、ふるさと納税の特例分が引ききれず無駄になる

とういうことが起こってしまうのです。

住宅ローン控除以外にふるさと納税を避けた方がいい人は?

住宅ローン控除を利用する多くの人はワンストップ特例制度が利用できます。

ただし、住宅ローン控除の一年目だけは確定申告が必要なので本記事のような点でふるさと納税を避けたほうがいいと言われています。

また、他の理由でも確定申告が必要な場合(例えば医療費控除を受ける場合)は同じくふるさと納税によって住宅ローン控除に影響がでるので注意してください。

ただし住宅ローン控除で所得税で全部引けるほど所得税を多く払っている(=高所得)の人は確定申告をしても

住民税から特例分を引く余地が十分あるため併用可能です。

この仕組みは今回色々と調べましたが人によって様々な条件の違いがあってとても難しいと思いました。

まだ完全に理解できたとは思えないのでもし間違っていれば指摘いただければ幸いです。