自分を知って無理なく貯めよう

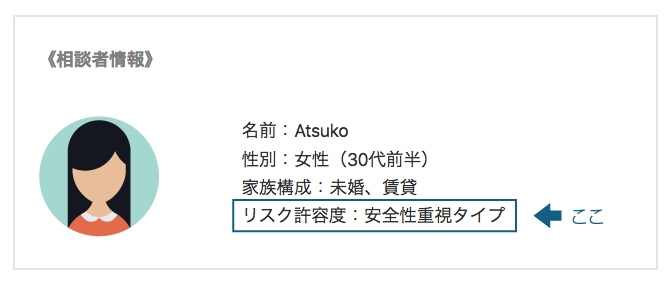

マネーアドバイスの記事内の相談者情報には「リスク許容度」の項目があります。

なぜかというと、同じ質問でも相談者さんのタイプによってアドバイスの仕方が変わってくるからです。

一人一人の置かれている状況は千差万別。

アドバイスをするのにだいたいの目安があったほうがいいでしょう。

全国銀行協会様のサイトでは4つのタイプ分けがされており、わかりやすいと思います。そのタイプとは・・・

- 安全性重視タイプ

- 安定成長タイプ

- バランス運用タイプ

- 積極運用タイプ

となっています。

リスク許容度診断をやってみよう

説明に入る前に自分の許容度をチェックしてみましょう。

10項目の質問にYES/NOで応えるだけでおおよそのタイプを判別してもらえます。

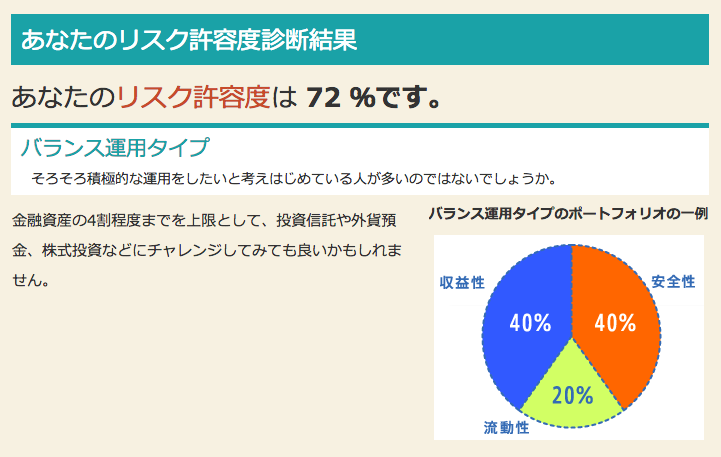

ちなみに私がやってみた結果は

「バランス運用タイプ」でした。

アクティブ運用タイプになるかなと思っていたんですがね(笑)

確かにこのグラフとけっこう近いポートフォリオで、もうちょっと流動性が多いですかね。

タイプ別のスタンス

タイプ別の解説は診断のページにありますので、ここでは私の所見を述べます。

安全性重視タイプ

このタイプの方が一番多いです。

投資など損をしそうな商品には手を出さず、堅実でリスクの低い預金を好むタイプ。安全性も大事ですが、定期預金するにもキャンペーンを利用して金利を高めるなどの工夫の余地はまだまだあります。

安定成長タイプ

無駄遣いせずにお金を貯められ、できれば増やしたいと思っているタイプ。テレビCMなどで投資信託や貯蓄型保険に興味を持つ人も多いです。ただし安易に金融機関にすすめられるままに手を出してしまう人も多い印象。

バランス運用タイプ

投資信託だけではなく、株式や外貨などにも関心を持ち、自分のタイプに応じた資産構成(ポートフォリオ)を持っています。急な相場変動にも耐えられる覚悟がありますが、損切りが苦手(私のことです)

積極運用タイプ

日常的に金融商品の売買を行い、経済ニュースや決算をチェックしリスクを取るだけでなく、リスクヘッジ(回避)も考えて行動します。ついいろんな商品に手を出しすぎたりして、一時的にリスク資産の割合が偏りすぎる傾向があります。

まとめ

みなさんの診断結果はいかがでしたでしょうか?

どのタイプになってもいいんです。タイプには優劣はありません。例えばですが、安全性を求める人に無理に株式を勧めるようなことをしてもストレスになって続かないでしょう。

ただ、どのタイプの人でも金融の知識はあった方が良いでしょう。

金融の世界には「機会損失」という言葉があります。

これはある場面で選択を行わないことで得られていたメリットや利益を逃してしまうことを言います。つまり「知っている」ということが圧倒的に優位になるのです。

日本ではお金の話ってあんまり人にしない方がいいというような風潮があり、学校でもほとんど教育がなされていません。ですがこれからはもっとお金の知識(マネーリテラシー)を学ぶべきです。

当サイトの目的である「豊かな人生を実現する」にはこの知識は必要不可欠だと思っています。得た知識を使うか使わないかは自由、ですが知らないと何も始まらないです。

良かったらこのサイトをその手助けにしてください。

また、ご自身のタイプを知ることでマネーアドバイスのページを読む際に参考になればと思います。