クレジットカード推奨派の私ですが、これはカードを使いこなせる人に限ってのことです。

ではカードを持つべきでない人とはどういう人かというと、分割払いを多用する人です。

その中でも絶対に手を出してはいけないのが「リボルビング払い」です!

リボ払いに魅力を感じてしまうのであればカードは捨ててください!

すぐに繰り上げ返済をすれば金利は最小限に抑えられるというのは本当ですが、結果的にリボ地獄に陥る人が続出しているのです。

リボ計算は人生の必修科目!

今でも記憶に残っている中学校の授業があります。

それはまさかの家庭科でした!

受験に関係のない家庭科は適当に済まされがちですが、この授業には今でも感謝しています。

さすがに昔すぎて詳細な内容は覚えていませんが、クレジットカードのリボ払いは絶対にやっちゃダメ!という内容で、テストにも支払い額を計算する問題を出すほどでした。

まさか家庭科で苦手だった計算問題を解くハメになるとは・・・と当時は思っていましたが、これが結構難しく、なんだか難しいがとにかくリボはヤバイ!という強烈な記憶を脳に焼き付いているので授業としては成功だったのでしょう!

ありがとう!この言いつけを守ってリボには一切手を出していません!

リボルビング払いの恐ろしさ

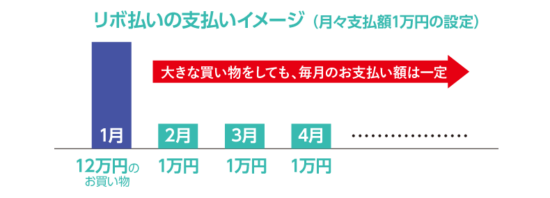

リボルビング払い(リボ払い)とは上図のように大きな額の買い物をしても毎月一定額(額は設定可能)の支払いになるというものです。では何がそこまで危険なのでしょうか?

1.支払い期間が長期化しやすい

2.金利が高い

この2つが合わされば恐ろしいことになります。 最悪×最悪です!

もうおわかりかと思いますが少しずつしか元金が減らないので返済が長期間になり、その間ずっと手数料を取られ続けるのです!

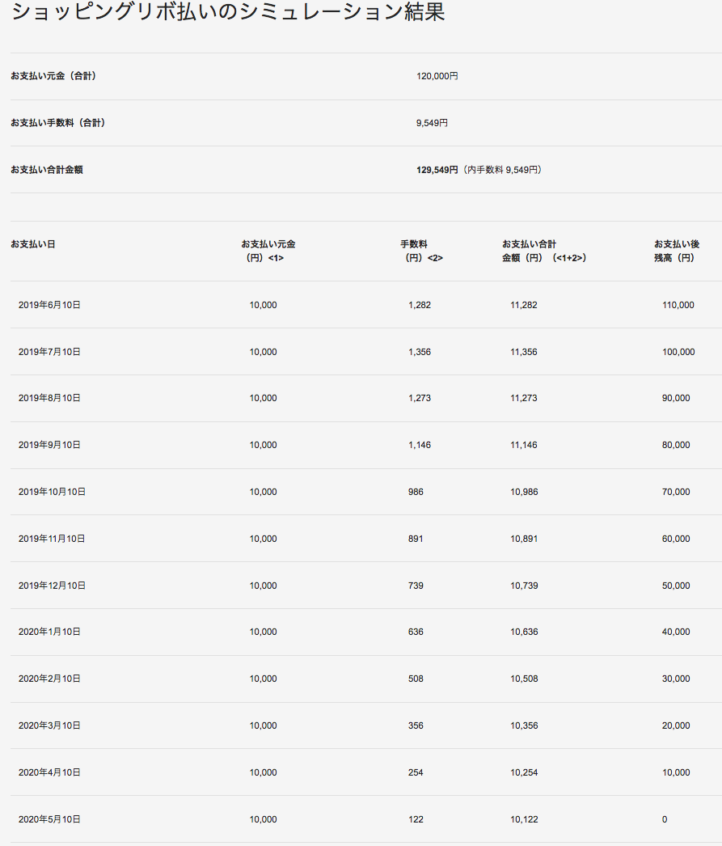

実際に上図の場合のシミュレーションをJCBでしてみました。

となり、12万円に対して、9,549円も金利を払う結果になりました。

さらに返済途中で別の買い物ができてしまうところが厄介です。

追加の買い物をしても支払いは1万円、つまりその買い物額はストックされていく形となり、返済額がどんどん上積みされていくので金利も増えていく・・・

こうなればもはや雪だるま式借金と変わりない状態です。

さらにタチの悪い、お金を借りてその返済をリボ払いにするという、キャッシングリボという最悪を超えた最悪のシステムまで用意されています。

以下はお手軽にリボに手を出して、リボ地獄に陥った人の声です。

『旦那の独身時代のリボを結婚後も約7年かな、払い続けてた。地獄だった。』

『うちの旦那はしばらくそれに気づかずカード払いを続けた結果、支払い総額が使った金額の倍くらいに・・・(;´Д`)』

リボ払いへの誘い

私は用途によって使い分けるために複数枚のクレジットカードを持っていますが、カード会社からのリボ払いの勧誘がすごいです。

あの手この手で誘ってくるのです。

買い物の時点で一括で支払っても、あとでリボ払いに変更できるシステムがあり、支払いが近づいてくると「先月の支払い額がピンチの方!支払い方法を変更できますよ」と余計なメールを送ってくることもよくあります。

さらにキャンペーンでポイント○倍!とかポイントプレゼントとか…

下記は某カード会社の2019年3月のキャンペーンページからリボ関係のものを抜粋したのですが思わず、どんだけリボにしたいねんっ!とツッコミを入れる勢いです。

リボ払いをしてもらうと手数料がガッポりなのでこの力の入れようなのです!

【上級者のみ・応用編】リボシステムを逆手に取る

先ほど言った通り、カード会社はあの手この手でリボ払いにしようとしてきます。

中にはリボ専用のクレジットカードというのもあって実は私も使っています。

おい、つじんぬ!リボやるならカード捨てろとまで言ってたじゃないか!と思ってますよね?

私がリボを使うのは

リボのシステムを逆手にとって優待や特典をノー金利で受けられる場合のみ です。

つまり毒を持って毒を制す・・・違うか(笑)

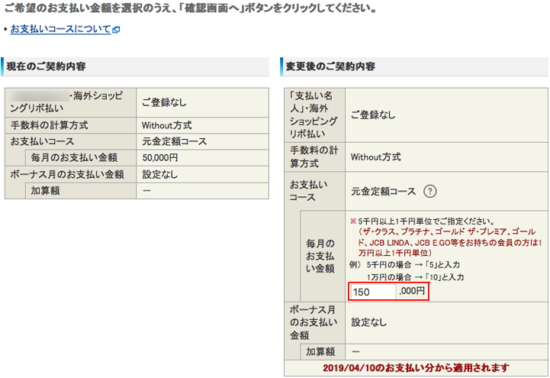

具体的にはリボ払いは月々支払う額を設定でき、設定に上限がないカードもあります。

月にこれ以上使わないだろうという金額にしておけば、実質一回払いとなり、キャンペーン特典を得られてリボ金利は一切払わないということが可能となります!

例として、私は以下のように毎月の支払額を増額して15万円にしています。

みなさんは基本的には「リボキャンペーンの誘いに乗らず金利は払わない」という姿勢でいてほしいです。

しかし推奨はしませんが「金利は払わないがキャンペーンの特典だけはゲットする」という方法もありますよ、というぐらいに留めておきましょう。