Contents

相談内容

積立てNISAを始めるに当たってどのように銘柄選びをすればいいでしょうか?

株を買ったこともないんですが、そもそも積立NISAをすべきなんでしょうか?

《相談者情報》

性別:男性(20代後半)

家族構成:既婚、賃貸

リスク許容度:安全性重視タイプ

アドバイス

積立NISAは初心者に優しい?

一般NISAと積立NISAはどちらか一方しか選択できません。

私は一般NISAを利用していて積立NISAはやっていないので一般的な積立投資の知識から意見させていただきます。

通常、株や投資信託を売買して利益が出たらそこから20.135%の税金が引かれます。

NISAは限られた枠であるものの、その利益にかかる税金が0円になるという、とても魅力的な制度です。

しかし

①勝ち負けの損益通算ができない

②NISA枠が限られているので通常口座より売買タイミングの判断が難しい

という点で初心者が簡単にできるものではないというお話を以前しました。

そして積立NISAのメリットは

・機械的に毎月同じ額を購入することで②の買う方のタイミングを考えなくて良い

・貯蓄に似た機能もある

株の売買タイミングは難しいです。

買ったら急に下がったり、売ったら逆に上がったりと私も苦労しています(汗)

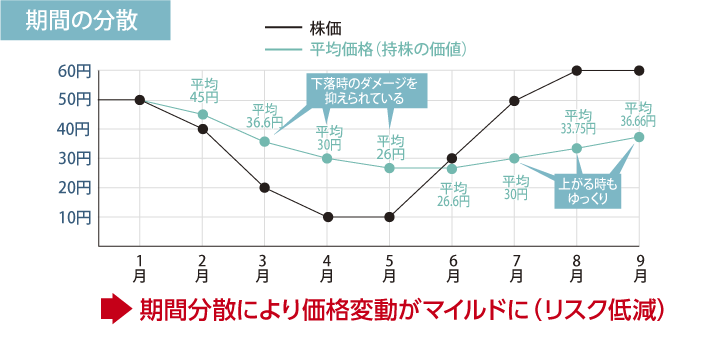

しかし機械的に毎月買えば、毎月持ち株の価値が平均化されます。

つまり価格の上下幅が少なくなり価格変動がマイルドになるということで、リスクの低減効果があるといえます。

そして買うタイミングも考えなくていいという点で通常NISAよりも初心者向けといえますね。

銘柄選びはNISAに関係なく投資できるかどうか

銘柄選びで気をつけたいのがNISAだからやるのではなく、通常の投資と同じだということです。

積立NISAがなかったとしてもその銘柄を買ってもよいと思えるものを選んでください。

そして、その銘柄の値動きの癖がわかるまではごく少額の買付にするのがおすすめです。

なぜなら…

あなたは素性のわからない人にお金を預けますか?

あなたはどんな特長かわからない商品を買いますか?

当然そんなことはしないでしょう。

では、CMをバンバン流している、有名な会社が作っている、大手の銀行が勧めている

この場合はいくらなんでも詐欺的なものはないだろうと、買う人も多いと思います。

しかしこれは間違いです。

信用力を考慮するのは正しいですが、投資というのは誰かが勧めているという理由でしてはいけません。

というのは世の中の経済アナリスト(評論家、分析家)が言うことはあまり当てにならないからです。投信でよく言われる、プロが運用するから安心というのは何の根拠もありません。

例えば去年の3月にコロナショックがあり、日経平均株価が約8000円下落という大暴落を起こしたのも直前までわかりませんでしたし(わかっていれば全力で逃げてました)、アメリカでトランプ大統領が誕生した時も、もしトランプが大統領になったら株価は大パニックに陥って大暴落もありうると言っていたのに予測と正反対な動きになりました(損切りしたのに結果爆上げになるなんて…でも自分の判断なので後悔はしていません)。

つまり、経済に詳しい人が予測しても当たることもあれば当たらないこともあるという程度なのです。というか、確実な予測ができるならほとんどの人が勝っていないとおかしいですよ。

つまり、投資先を決めるのは自分の判断で、自己責任の元で行わなければならないということです。

もちろん、自分で選んだ上で人の意見を参考にするのならアリです。

銘柄選定で重視すべきは低コストな商品

投資するのに大事なことはコストを抑えて利益を増やすことです。

上がった分がそのままプラスになるわけではなく、手数料などのコストを引いた額が純粋な利益となります。

つまり、コストが高いほど不利な勝負になり、コストの低い商品を選ぶことが勝ちやすく負けにくいというわけです。

積立NISAで扱っている投資信託には実は下記のようなコストがかかります。

①販売手数料

株と同じように投資信託の売買には手数料がかかります。

ただし、最近はノーロードと言って販売手数料が無料の投信も多いです。

まずはノーロードの投信から始めるのがおすすめです。

②信託報酬

これが一番やっかいな「見えないコスト」です。

投資信託はファンドマネージャーと呼ばれる「その道のプロ」が運用しているのでそのためのコストです。保有資産の額によって一定のパーセンテージで徴収されます。

どのタイミングで払うとかはなく保有額(基準価額)から自動的に引かれるのでこのようなコストがあること自体気づいていない人もいると思います。

積立の場合、保有額は時間とともに多くなっていくので積み重なると大きなコストになっていきます。

③信託財産留保額

株式や債券がセットになっているの投資信託を換金するためには、その中身を売却してお金に変えなければなりません。その際にかかるコストは投信を売却した人にもかかってくるというわけです。これも投信の基準価額から自動的に引かれます。こちらも最近は無料のものが増えています。

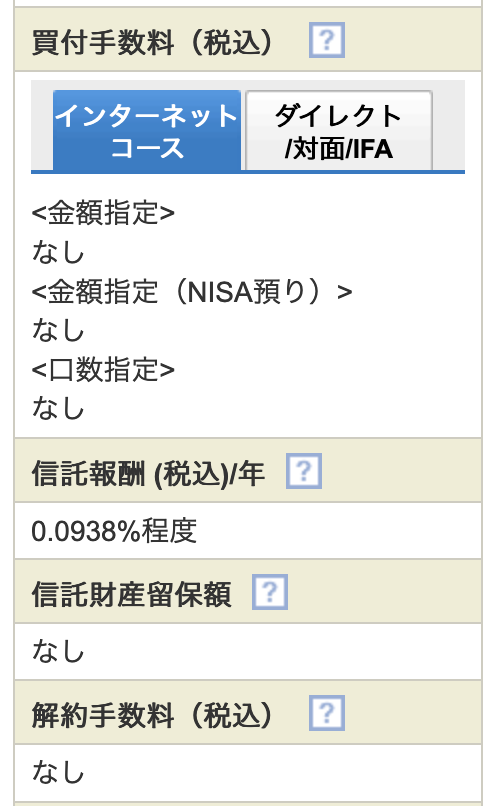

例えば下記がSBI証券で人気の「SBI-SBI・V・S&P500インデックス・ファンド 」のコストですが、

販売手数料、信託財産留保額、解約手数料が無料、信託報酬のみです。この銘柄は私は買っていませんし勧めるわけではないですが、このような低コスト銘柄から選ぶといいと思います。

ネット証券口座がオススメ!

あと、どこで口座を作るかも重要です。

というのは、証券会社によって扱う銘柄数が違うからです。

気になる銘柄があっても扱っていなければ買えないので、取り扱い銘柄数を確認しましょう。

その中でも私はネット証券をおすすめしています。

その理由は、扱うノーロードファンドが多いことの他に、後に株式投資したくなった時などに買う時の手数料が大手銀行や証券会社と比べて段違いに安いからです。

ネット証券というのは店舗を持たない分、人件費や店舗営業費がかからない分、手数料などが格安になっています。

私はネット証券最大手のSBI証券を使っていますが、他にも楽天証券、マネックス証券、auカブコム証券など、様々なネット証券があります。