Contents

無理にグレーな経費を計上するより「正しく使える経費」を見逃さない

フリーランスの確定申告というと、よく

「どこまで経費にできるのか?」

という話題が出てきます。

中には、グレーな経費を無理に計上しようとして悩む人もいるようですが、個人的にはあまりおすすめしません。

それよりも大切なのは、

本来きちんと経費にできるものを見逃さないことです。

私自身、フリーランス1年目の確定申告でそれを痛感しました。

▼初年度確定申告、会計で迷いすぎた話

▼フリーランスになると、家計と事業の管理を分けて考える必要があります。

▼在宅フリーランスの場合、通信費も重要な固定費です。

最初は「これは経費にできないだろう」と思っていたものが、調べてみると実は計上できることが分かり、結果として15万円以上も経費が増えたからです。

今回は、在宅フリーランスの立場から

自宅に関する経費と家事按分の考え方について、実体験を交えて紹介します。

1. 私の状況(前提)

まず前提として、私の環境は以下の通りです。

・持ち家(新築3年目)

・自宅兼事務所

・3階建て住宅

・1階の一部を事務所スペースとして使用

・フリーランスになって今回が初めての確定申告

いわゆる「完全在宅型のフリーランス」です。

この場合、自宅に関する費用の一部を事業用の経費として計上することが可能になります。

2. 自宅で経費にできるもの

自宅兼事務所の場合、次のような費用が経費の対象になります。

自宅ワークスペースの事業転用

自宅の一部を仕事スペースとして使っている場合、

その部分を事業用資産として扱うことができます。

これにより、住宅関連の費用の一部を経費として計上できます。

固定資産税

持ち家の場合、毎年支払っている固定資産税があります。

これも

事業で使用している割合(家事按分)

に応じて経費にできます。

火災保険

住宅の火災保険も同様に、

家事按分した分を経費にすることが可能です。

ただし、保険料の支払い方法によって処理が少し変わります。

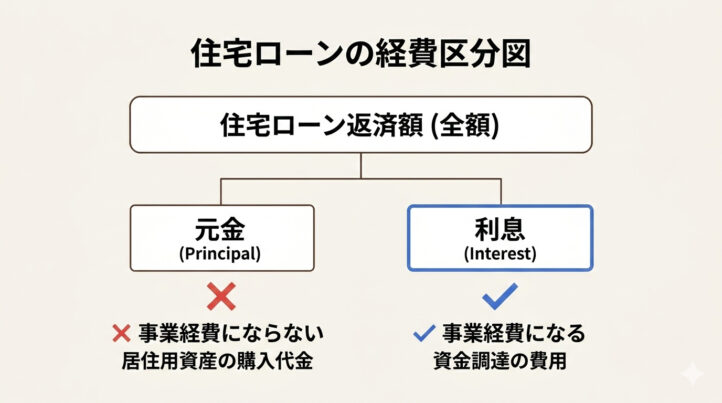

住宅ローン(金利部分)

住宅ローンの返済のうち、

・元金 → 経費にならない

・利息 → 経費にできる

という扱いになります。

つまり、毎月の住宅ローン返済額のうち

利息部分のみを家事按分して経費計上する形です。

▼つじんぬは何を考えて金利タイプを選択したか

▼住宅ローンは利息部分が経費になるため、金利の変動も事業に影響します。

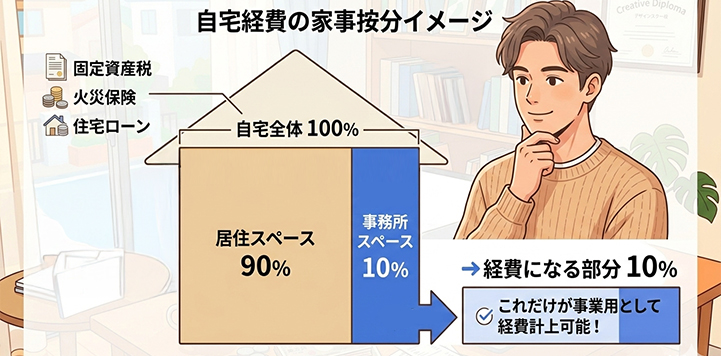

3. 家事按分比率はどう決める?

自宅を経費にする場合に悩むのが

家事按分の割合です。

ただしここで注意点があります。

自宅を事業用として計上すると、その分は

住宅ローン控除の対象から外れる可能性があるという点です。

私はこの点を考慮して、

家事按分:10%

に設定しました。

理由はシンプルです。

経費として増える金額よりも、

住宅ローン控除の方がメリットが大きいと判断したからです。

税制上、

事業用部分が10%以下(居住用部分が90%以上)の場合

居住用部分を100%として住宅ローン控除を受けることができる

とされています(租税特別措置法41-29)。

そのため、

- 経費は10%計上

- 住宅ローン控除は100%

という形で両方のメリットを活かすことにしました。

4. 実際にあった「経費を見逃していた体験」

今回の確定申告で一番大きかったのが、

自宅関連の経費を最初は計上していなかったことです。

火災保険:10年一括払いでも経費にできた

新築時に火災保険を

10年分まとめて支払いしていました。

そのため最初は、

「もう支払い済みだから経費にはならないのでは?」

と思っていました。

しかし調べてみると、

保険期間で割って計上できることが分かりました。

つまり、

10年契約なら

1年分を経費として計上できます。

この時点で、思っていたより経費が増えました。

建築費も事業転用できると気づいた

さらに大きかったのが、自宅の建築費です。

最初は、

・すでに支払い済み

・仕事のために建てたわけではない

という理由で、経費として考えていませんでした。

しかしふと、あることを思い出しました。

例えば、元々プライベートで使っていたPCを

仕事用として使い始めた場合、

事業転用という処理ができるというルールがあります。

「それなら、自宅のワークスペースも同じでは?」

と思って調べてみたところ、

自宅の一部も事業転用として扱えることが分かりました。

結果として、

- 建築費

- 火災保険

- 固定資産税

などを計算し直したところ、

経費が10万円以上増える結果になりました。

最初の申告を出し直すことにはなりましたが、

きちんと確認して本当に良かったと思います。

まとめ|グレーな経費より「見逃している経費」を探す

フリーランスの確定申告では、

「これ経費にできるかな?」

と悩む場面が多いと思います。

ただ、無理にグレーな経費を計上するよりも、

本来きちんと認められている経費を見逃さないこと

の方がずっと重要です。

特に在宅フリーランスの場合、

- 自宅スペース

- 固定資産税

- 火災保険

- 住宅ローン利息

など、意外と大きな金額になることもあります。

私自身、調べ直しただけで

経費が15万円以上変わりました。

もし「これは無理だろう」と思っている費用があれば、

一度だけでも調べてみることをおすすめします。

思わぬ節税につながるかもしれません。