フリーランスや自営業になると、会社員時代に入った保険が「本当に今の自分に合っているのか」気になりませんか?

私自身、独身・会社員の頃に加入した医療保険をそのまま継続していました。しかし結婚・子どもが生まれ、働き方がフリーランスに変わったことで、守るべきリスクが大きく変わっていることに気づきました。

特に大きかったのは、

「病気=収入が止まる」という構造です。

会社員なら傷病手当金がありますが、フリーランスにはありません。

そのため、「医療費」よりも「収入が途絶えるリスク」の方が、家計への影響は大きくなります。

そこで今回は、

医療保険の特約を見直しつつ、就業不能保険を新たに追加することで、

保険料をほぼ変えずに保障内容を最適化しました。

本記事では、会社員時代に加入した医療保険を見直し、就業不能保険を軸に再設計した実体験をもとに、

- なぜ医療保険の優先度を下げたのか

- フリーランス・自営業者が本当に備えるべきリスク

- 保険料を増やさずに保障を最適化する考え方

を具体的に解説します。

同じように「保険を見直したいけど、何が正解かわからない」と感じている方の参考になれば幸いです。

Contents

フリーランスになって変わった「本当のリスク」

前提として、私は生命保険は最小限でいいという考えです。

だからこそ「何を守るための保険か」を整理し、今回見直しを行いました。

まず整理したのは、リスクの優先順位です。

😣1位:働けなくなる(収入ゼロ)

😣2位:長期療養

😣3位:医療費

会社員の場合は傷病手当金がありますが、フリーランスにはありません。

つまり、病気=収入が止まるという構造です。

一方、日本には高額療養費制度があり、医療費の自己負担はある程度抑えられます。

▼高額療養費制度について

この前提に立つと、

医療保険よりも「収入が止まるリスク」の方が優先度が高いと判断しました。

▼フリーランスになって生活面で変わったことはこちら

見直し内容:保険料はほぼそのまま

今回行った見直しはシンプルです。

① 医療保険の特約を削減

メディカルKit NEOから以下を外します。

- 特定治療支援特約(7大疾病の一時金)

- 通院特約

逆に「先進医療特約」「三大疾病入院無制限特約」は費用が安かったので維持。

👉 -2,815円/月

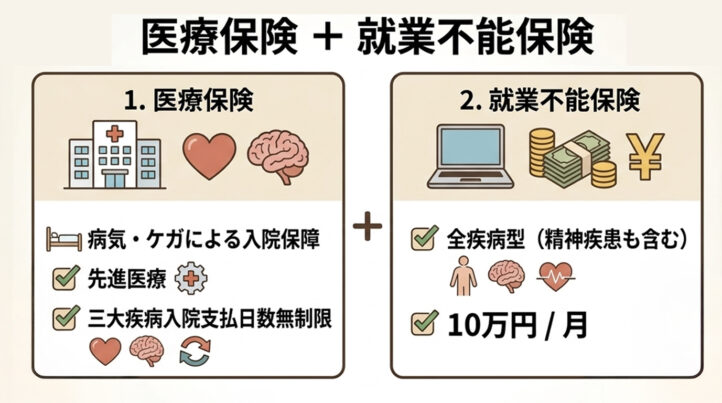

② 就業不能保険を追加

SBI生命「働く人のたより」を検討

- 月額給付:10万円

- 満了:65歳

- 全疾病タイプ

- 満額タイプ

👉 +2,920円/月

結果

差額:ほぼ±0円

👉 保険料を増やさずに、

「医療費中心」→「収入リスク中心」へシフトできる設計です。

就業不能保険を選んだ理由

フリーランスにとって、就業不能保険はかなり相性が良いと感じました。

理由は明確で、

収入そのものを守る数少ない手段だからです。

ポイント①:満額タイプを選択

「働く人のたより」にはハーフタイプもありますが、今回は満額タイプを選びました。

理由はシンプルで、

フリーランスは傷病手当金がなく、公的保障が弱いため、ここは削らない方が良いと判断したためです。

ℹ️ 傷病手当金

会社員や公務員には、病気やケガで仕事ができない場合でも給与の3分の2が最長1年6ヶ月支給される

ポイント②:満了年齢は長くしすぎない

満了は65歳に設定しました。

一般的には70歳なども選べますが、

- 子どもが独立するまで

- その後は生活コストが下がる

ことを考えると、必要以上に長くする必要はないと判断しました。

ポイント③:就業不能給付金はいくらにするか

ここで10万・15万で設定されている保険が多いけど、それでは生活するには足りないのでは?という疑問が湧きました。

この答えは

就業不能保険は「生活水準を維持する保険」ではない

=“生活を崩壊させない最低ライン”を支える保険

ということです。

給付金を20万円以上にすることは可能ですがその分保険料が跳ね上がります。

就業不能給付単独では厳しいですが、

貯金(生活防衛資金)と併用して生活を立て直す時間を稼ぐ程度の金額が保険にお金をかけすぎないという私の方針です。

医療保険は「最低限」でいいのか?

今回の見直しで一番迷ったのが、

7大疾病の一時金特約を外すかどうかでした。

年を重ねていく上で、がん以外に心疾患や脳血管疾患、糖尿病などのリスクは今後どうしても上がっていくでしょう。

正直、保障はあればあるほど安心です。

ただし、保険は際限なく増やせてしまうものでもあります。

重要なのは、

「どこまでを保険でカバーし、どこからは自己資金で対応するか」という線引きです。

我が家の場合は、

- 生活防衛資金あり

- 高額療養費制度あり

という前提から、

医療費はある程度コントロール可能と判断しました。

まとめ:保険は「安心」ではなく「設計」

今回の見直しを通して感じたのは、

保険は安心を買うものではなく、リスクを設計するものだということです。

- 医療保険 → 医療費

- 就業不能保険 → 収入

- 死亡保険 → 遺族

この役割を分けて考えるだけで、

必要な保険と不要な保険がかなりクリアになります。

フリーランスの方は一度、

「医療費よりも収入リスクの方が大きくないか?」

という視点で見直してみると、

保険の形が大きく変わるかもしれません。

おまけコラム①:労災特別加入はアリ?

フリーランスでも加入できる労災制度で、

保険料が安く、給付も手厚いのが特徴です。

ただし対象は「業務中の事故や疾病」のみ。

在宅ワーク中心の場合、

一般的な病気は対象外になる点に注意が必要です。

👉 補助的には優秀、メインにはなりにくい

おまけコラム②:収入保障保険も検討価値あり

死亡時に家族へ毎月給付される保険です。

- 保険料が安い

- 子どもが小さい家庭と相性が良い

一方で、

「生きているが働けない」状態はカバーしないため、

就業不能保険とは別物です。

👉 余裕があれば追加、が現実的