基本的に日本人なら皆が入っている「国民健康保険」(会社勤めなら健康保険)ですが、支払う医療費が一定額以上の高額になった場合に限度額以上のお金が返ってくるということをご存知でしょうか?

これを「高額療養費制度」といいます。

健康な人にとっては多少の病気をしても健康保険によって負担額が3割〜1割に抑えられるので1ヶ月に支払う医療費がそこまで高額になることはありません。どちらかというと利用するのは医療費控除の方です。

しかし最近、妻の出産で初めてこの制度を利用することになりました。

「高額療養費制度」について、どういう制度か、使い方のポイント、使えない場合など、知っておいた方が良いことをまとめていこうと思います。

Contents

1ヶ月の医療費を上限額までに抑えられる制度

制度の概要

会社に勤めている人が入っている健康保険の協会けんぽには以下のように記載されています。

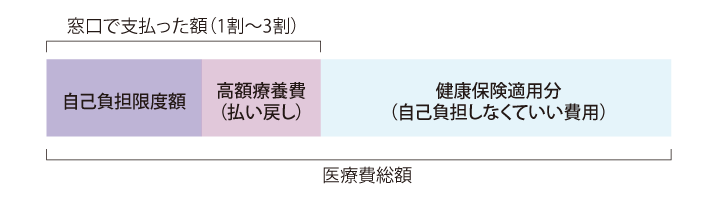

一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

(協会けんぽHPより抜粋)

これにより、健康保険適用の医療なら、どれだけ受けても莫大な費用を請求されるということはないと覚えておきましょう。

自己負担限度額

自己負担限度額の表がこちらです。

|

所得区分

|

自己負担限度額

|

|---|---|

|

① 区分ア (標準報酬月額83万円以上の方) |

252,600円+(総医療費※1-842,000円)×1%

|

|

② 区分イ (標準報酬月額53万〜79万円の方) |

167,400円+(総医療費※1-558,000円)×1%

|

|

③ 区分ウ (標準報酬月額28万〜50万円の方) |

80,100円+(総医療費※1-267,000円)×1%

|

|

④ 区分エ (標準報酬月額26万円以下の方) |

57,600円

|

|

⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円

|

区分ウの場合、私は80,100円に数千円プラスぐらいを目安にしています。

例えば総額60万円の場合は自己負担限度額83,430円になります。

高額療養費活用のポイント

高額療養の対象になりそうな治療は同じ月にまとめる

ここを間違えると一気に事故負担額が上がるので注意しましょう。

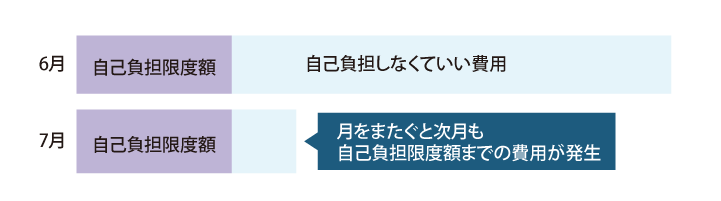

適用期間が同一月(1日から月末まで)というところがポイントです。

例えば6月中旬に入院して7月中旬に退院した場合、6月に限度額を超えても7月になったらリセットされてしまい、自己負担額が増えてしまいます。

急病やケガの時は仕方ないですが、時期をコントロールできる治療ならその月内に終わるように計画するのがいいですね。

医療費が高額になるとわかっている場合

出産のように事前に医療費が高額になることがわかっている場合は「限度額適用認定証」を入手しておきましょう。

通常ならいったん自己負担分の医療費を払ってから高額療養費の申請をして、後日に限度額以上にかかった医療費が払い戻されるのですが、あらかじめ認定証を入手しておくと、限度額以上の医療費を最初から差し引いた額の支払いですみます。

申請方法は簡単!

我が家の場合、協会けんぽに電話すれば書類を送ってもらえたので記入して郵送すると2週間以内に認定証が送られてきました。

高額療養費があるなら医療保険は必要か?

高額療養費制度があるので、民間の医療保険は必要ないのではないか、という意見があります。

個人それぞれの考え方なので、何が正しいということはないと思います。

ポイントは高額療養費制度は健康保険対象の治療でのみ適用される制度ということです。

自分にとって自由診療の治療をするリスクがそれくらいあるかを考えるといいと思います。

保険適用外の治療には使えない

健康保険対象外の治療は自由診療と言われますが例としては

・インプラント、レーシック等の治療を主な目的としない医療

・先進医療

・入院中の食事や居住費

先進医療はまだ公的な保険適用の対象になっていない治療法で、がんの陽子線治療などがその一例です。

治療が長引く場合

先程の説明のように、1ヶ月の医療費は限度額以上にはなりません。

そして過去12ヶ月以内に3回以上自己限度額に達した場合に4回目以降は自己負担額が下がる「多数該当」という制度もあります。

しかし高額療養費制度で負担がかなり軽減されているとはいえ、治療が長期に渡った場合は重い負担になる可能性はありますね。

まとめ

今回妻が高額療養費制度を利用することになり、公的な健康保険ってすごいなと改めて感じます。

私としてはわからない心配のためにお金をかけるよりも、貯めるなり増やすなりして安心を確保するほうが確実という考え方です。ですので医療保険は最低限でいいと考えています。

その最低限とは先進医療を利用する場合という考えで、がんと7大疾病に特化した医療保険のみ加入しています。